Сверка с налоговой позволяет всегда держать руку на пульсе расчетов с бюджетом, а с 2017 года — и с внебюджетными фондами. Это механизм, который помогает определить, не числятся ли за налогоплательщиком долги по обязательным платежам. Ведь даже самый добросовестный бухгалтер, руководитель или владелец бизнеса иногда сталкивается с такой неприятностью, когда платеж не достигает цели. Причин тому может быть несколько, но итог один — задолженность.

Зачем сверяться с ИФНС?

Платить налоги и взносы нужно вовремя и в полном объеме, тогда у контролеров не будет никаких вопросов. Но часто налогоплательщик не имеет намерения уклониться от своих обязанностей, а задолженность образовывается из-за небольшой ошибки. Устаревший КБК, неточность в банковских реквизитах — и вот компания числится в должниках. Самое печальное, что известно об этом зачастую становится тогда, когда к сумме долга прибавились финансовые санкции. Если же периодически проводить сверку с налоговой, этих неприятностей можно избежать.

К слову, штрафы и пени — это не единственные последствия неуплаты налогов (взносов) в срок. Инспекция может передать в банк распоряжение на безусловное списание суммы долга с расчетных счетов компании. Если денежных средств недостаточно, может быть принято решение о блокировке счетов. А это в большинстве случаев означает, что вести деятельность не получится. Кроме того, взыскание задолженности может быть обращено на иное имущество организации, а в некоторых случаях — ее владельцев и руководителей. Не стоит забывать, что за неуплату налогов предусмотрена и уголовная ответственность. Речь о крупных размерах и умышленных действиях руководства компании.

Когда проводится сверка

Сверка с налоговой может быть инициирована организацией или предпринимателем в любое время. Целесообразно сверяться ближе к концу года, когда произведены все обязательные платежи. Приходит пора подводить итоги, готовиться к отчетности, и хорошо бы точно знать, что все налоги и сборы дошли до бюджета и фондов.

Помимо желания налогоплательщика сверка нужна всегда, когда компания закрывается, проводит реорганизацию или меняет налоговый орган. Кроме того, сверка может быть предложена инспекцией. Налогоплательщик вправе от нее отказаться, однако целесообразно все же свериться. Ведь если инспекция это предлагает, значит, у нее возникли вопросы.

Как проходит процесс?

Сверка с налоговой инспекцией очень проста и состоит из нескольких этапов:

- Налогоплательщик подает заявление о своем желании сопоставить данные о расчетах по налоговым платежам и взносам.

- Инспекция обрабатывает его и в течение 5 дней направляет акт сверки. В нем содержится информация, которая есть у налогового органа.

- Получив документ, налогоплательщик сопоставляет информацию из ИФНС со своими документами и подписывает акт — с расхождениями или без них.

- Ошибки исправляются, налоги доплачиваются, расхождения в акте устраняются. В идеале по итогу никто никому ничего не должен, и все располагают актуальной информацией о расчетах компании по обязательным платежам.

Теперь разберем все эти шаги более подробно.

Подаем заявление в территориальный орган

Традиционный способ общения с налоговой службой — обмен бумажными документами. Ведь электронный документооборот подключили еще далеко не все компании и предприниматели.

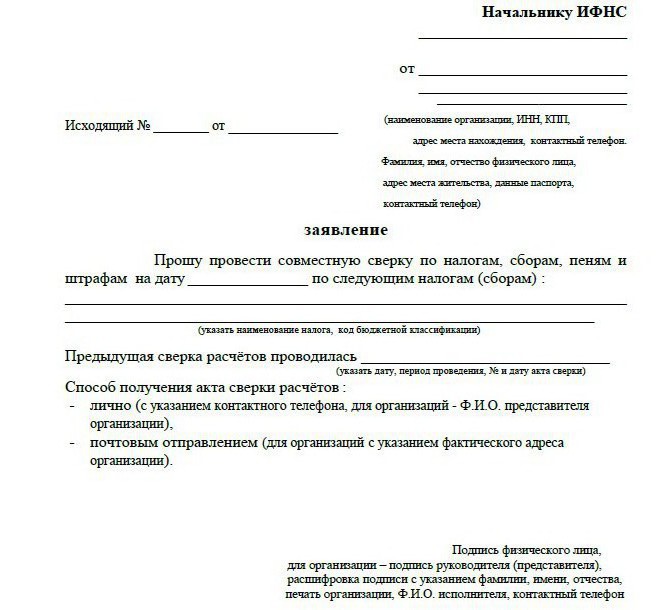

Для заявления о сверке расчетов с налоговой не утверждено специальной формы, поэтому можно написать своими словами. Главное - идентифицировать себя как налогоплательщика — указать наименование компании или имя предпринимателя, все основные коды, адрес, телефон для связи.

Сверяться можно по какому-то определенному платежу, одному или нескольким налогам либо всем обязательствам. Но лишь в рамках того налогового органа, в который заявитель обращается. Поэтому в заявлении на сверку с налоговой целесообразно указать перечень платежей. Также указывают ИФНС, с которой требуется свериться.

Важным моментом является указание способа, которым заявитель предпочитает получить акт сверки с налоговой. При подаче заявления на бумаге есть два варианта: забрать документ лично либо получить его по почте. В последнем случае в заявлении нужно в обязательном порядке указать почтовый адрес. Если его не будет, инспекция направит акт по месту регистрации организации, а оно далеко не всегда совпадает с местом ее нахождения.

Бумажное заявление можно принести в инспекцию лично, передать через уполномоченного представителя либо направить почтой. Ответ будет передан заявителю тем способом, который он указал.

Образец заявления на сверку с налоговой инспекцией вы можете увидеть ниже.

Обращение по ТКС или через личный кабинет

Организации и предприниматели, кто уже подключил электронное взаимодействие с ФНС, направляют запрос на сверку с налоговой по телекоммуникационным каналам связи. Плюс в том, что для получения акта сверки не нужно будет идти в ИФНС или ждать, пока он дойдет по почте. Но есть одна особенность: при выявлении несоответствий вернуть акт в инспекцию будет невозможно. Придется составлять новое обращение.

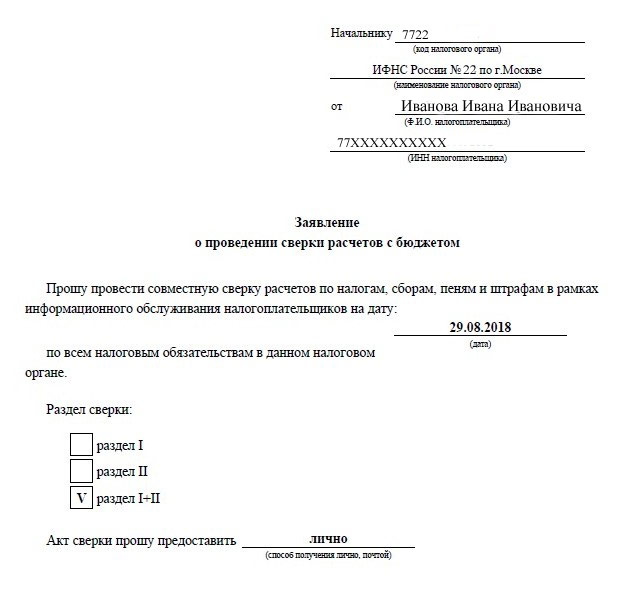

Есть еще одна возможность подать заявление на акт сверки без похода в ИФНС — воспользоваться личным кабинетом налогоплательщика. Это удобно в том случае, если компания или предприниматель ранее получили к нему доступ. Акт будет передан заявителю в бумажном виде лично либо направлен по почте. Способ получения документа указывается в заявлении.

Формирование заявления в личном кабинете налогоплательщика происходит автоматически. Нужно лишь выбрать, что и за какие периоды следует сверить. Заявление о сверке с налоговой, образец которого приведен ниже, сформировано в личном кабинете индивидуального предпринимателя на сайте ФНС.

Сопоставление данных

Итак, налоговая инспекция в течение 5 дней (без учета времени на почтовую доставку) направляет заявителю акт сверки. Если заявление подавалось на бумаге, то акт придет в двух экземплярах. В нем будут отражены данные по расчетам с налогоплательщиком со стороны ФНС. Это картина уплаты компанией налогов «глазами» информационных систем Налоговой службы.

Теперь ход за налогоплательщиком. Он должен поднять свои первичные документы и сопоставить информацию по уплате налогов с тем, что указано в акте.

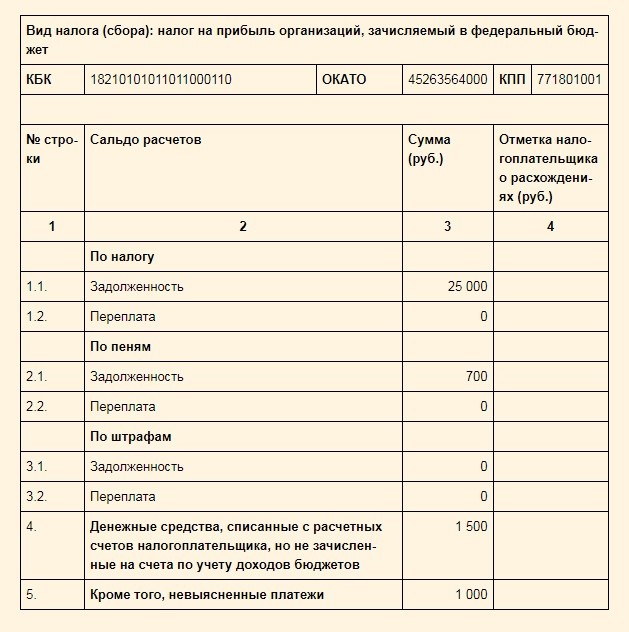

Структура акта

Документ состоит из титульного листа и двух разделов. На титуле отражается основная информация о налогоплательщике и ИФНС. Разделы содержат информацию по расчетам в отношении запрошенных налогов (взносов) по каждому виду платежа и коду бюджетной классификации. Это значит, что каждому налогу, сбору, взносу будут посвящены самостоятельные разделы 1 и 2.

Например, если заявитель запросил сверку по НДС, НДФЛ и налогу на прибыль, в составе акта сверки он получит как минимум 3 набора разделов. Если же по этим налогам выставлялись штрафы или начислялись пени, по ним будут сформированы собственные разделы.

Образец акта сверки с налоговой, а именно сокращенная версия раздела 1, представлена вашему вниманию ниже.

Сверка: идеальный вариант

Получив акт, налогоплательщик должен заполнить его со своей стороны — внести данные на основе первичных документов. В идеале они должны совпасть с тем, что в акте указала ИФНС, но так бывает не всегда. Нередко выявляются расхождения, но об этом - чуть позже.

Если же никаких разногласий нет, то сверку можно считать успешно состоявшейся. Остается только подписать акт на последней странице раздела 1 и поставить пометку «Согласовано без разногласий».

Теперь документ нужно вернуть в налоговую инспекцию. Иногда налогоплательщики акт не возвращают. Они считают, что это необязательно, ведь никаких разногласий нет. Но все же настоятельно рекомендуем всегда возвращать акт сверки во избежание возможных вопросов со стороны ФНС. Если уж вы инициировали процесс, доведите его до логического завершения.

Итак, по окончании сверки налогов в налоговую инспекцию нужно вернуть оба экземпляра акта. В течение трех дней специалисты их подпишут, и один экземпляр будет передан налогоплательщику или направлен почтой.

Акт сверки с разногласиями

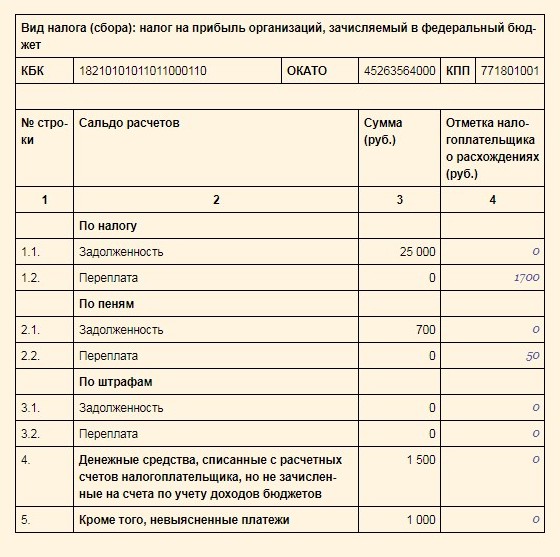

Как быть, если данные внутреннего учета не совпадают с тем, что указано в акте? Все расхождения должны быть выписаны в соответствующие строки графы 4 раздела 1. Затем акт нужно подписать, отметив, что он согласован с разногласиями, и направить в ИФНС. Вот так выглядит раздел 1 акта с расхождениями (см. рисунок ниже).

Направляя акт с расхождениями, налогоплательщик должен понимать, что свои цифры придется подтвердить документами. Следует подготовить платежные поручения, квитанции, при необходимости получить подтверждение переводов в банке.

Получив акт, специалист инспекции должен провести проверку данных в информационных системах — возможна ошибка в них. У налогоплательщика будут запрошены первичные документы, чтобы сопоставить сведения.

Ошибка на стороне ФНС

Если будет признано, что расхождения возникли по причине некорректных данных, поступивших в инспекцию, разбираться с этим будут специалисты ИФНС. В тот же день будет составлена служебная записка — она направляется в тот отдел инспекции, который ответственен за выявленную ошибку. На исправление у специалистов есть не более 5 рабочих дней.

Когда ошибка исправлена, составляется новый акт сверки. Налогоплательщик должен убедиться, что все в порядке. При подписании акта в разделе 2 необходимо указать, что разногласия устранены. Если же новый акт сверки вновь содержит расхождения, его также следует подписать c пометкой «Согласовано с разногласиями». В самом конце раздела 2, после табличной части, есть место для пояснения. Там налогоплательщик может указать, почему возникли расхождения, и высказать свои предложения по поводу разрешения сложившейся ситуации.

Ошибка на стороне налогоплательщика

Может выясниться, что причиной возникновения расхождений стали неверные действия самого плательщика налогов. Например, он мог неправильно рассчитать сумму платежа, отправил его не на тот КБК и так далее. В каждом случае исправлять ситуацию придется по-разному: уплатить налог или взнос, подать корректирующую декларацию или расчет, уточнить детали платежа. Что нужно сделать для устранения расхождений, объяснит инспектор.

Проведение сверки с налоговой — несложный и очень полезный процесс. В первую очередь для самого налогоплательщика. Он дает представление об актуальном состоянии расчетов с бюджетом и внебюджетными фондами. В итоге выявляются ошибки, которые могли бы привести к штрафным санкциям и прочим неприятным последствиям налоговой задолженности.