Одно из направлений, куда можно инвестировать свободные денежные средства, — сберегательный сертификат. Это ценная бумага, удостоверяющая обязательство банка выплатить физическому лицу определённую сумму. Оформляют его в любом кредитном учреждении. Сберегательные сертификаты Сбербанка России, проценты по которым выше, чем по всем остальным вкладам организации, пользуются спросом на рынке. По состоянию на 17.11.2014 г. в обращении находилось 26 тыс. бланков с общим объемом средств 14,5 млрд руб. На это есть несколько причин: ценная бумага до востребования оформляется быстро, ее можно передавать другим лицам и предъявлять к уплате раньше срока. Из нашей статьи вы узнаете детальнее, на каких условиях выпускается и обращается сертификат Сбербанка (проценты, которые обещает выплатить учреждение держателю, сроки и суммы депозитов также будут рассмотрены).

Инвестиции

Люди, у которых есть свободные денежные средства, в определенный момент задаются вопросом о том, куда их вложить. Инвестиции в акции требуют специфических знаний. Драгоценные металлы не приносят фиксированного дохода. Чтобы снизить риск, можно вложить средства в финансовые инструменты крупного государственного учреждения, коим является Сбербанк:

- сертификаты, проценты по которым выплачиваются по максимальной ставке (10 %);

- депозиты, которые являются застрахованным видом вклада, но приносят гораздо меньше дохода.

Особенности сертификатов

Ценная бумага до востребования выпускается только в валюте РФ на срок от 3 до 36 месяцев. Продлить срок ее действия не получится, придется оформлять другой сертификат Сбербанка. Проценты начисляются на минимальную сумму в 10 тыс. руб. по фиксированной ставке. Количество ЦБ, срок их оборота и номинальную стоимостью вкладчик может определять самостоятельно в пределах установленного диапазона. Клиент имеет право в любой момент предъявить к погашению сертификат Сбербанка. Проценты в таком случае будут пересчитаны по ставке «до востребования».

Его можно продать, оставить по завещанию, подарить, использовать в качестве залога или для расчетов. Если срочно нужно вернуть крупную сумму денег, а времени бежать в банк нет, то можно просто вручить сертификат третьему лицу вместо наличности. Самое главное, чтобы срок его действия не закончился. Это большое преимущество данного вида ЦБ. Клиент может самостоятельно выбирать, на какую сумму ему стоит открыть вклад "Сберегательные сертификаты". Сбербанк России в некоторых случаях идет навстречу и выдает бланки на сумму, превышающую предусмотренную. Данная ЦБ является надежным инструментом для хранения средств, так как имеет несколько степеней защиты. Ее стоит приобретать людям, которые намерены передавать крупные суммы, но при этом не хотят, чтобы об этой операции стало известно налоговой. Именно поэтому Минфин предлагает исключить данный финансовый инструмент из оборота.

Покупка

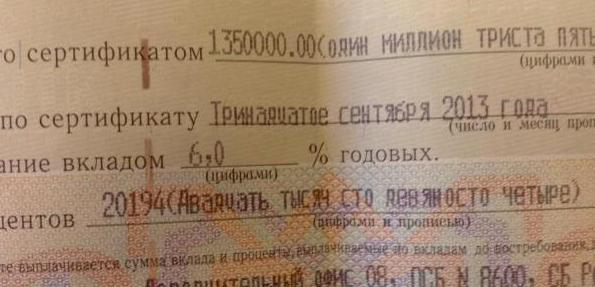

Для оформления сделки потребуется только паспорт. В ценной бумаге должны быть обязательно заполнены все поля. Отсутствие текста на одном из реквизитов делает документ недействительным:

- наименование "Депозитный сертификат Сбербанка";

- проценты за пользование вкладом;

- причина выдачи;

- дата оформления;

- размер вклада (цифрами и прописью);

- безусловное обязательство банка вернуть деньги;

- дата востребования;

- адрес эмитента;

- подписи двух специалистов кредитного учреждения, скреплённые печатью.

Сбербанк России: сертификаты, проценты, условия обслуживания

С 24.12.2014 года по данным ценным бумагам выплачивается такое вознаграждение:

Оборот, мес | Сумма вклада, руб. / проценты годовых | ||||

10 - 50 | 50 - 1000 | 1000 - 8000 | 8000 - 100000 | более 100000 | |

3-6 | 0,01 | 12.25 | 12.50 | 12.75 | 13.00 |

6-12 | 12.52 | 12.75 | 13.00 | 13.25 | |

12-24 | 11.25 | 11.50 | 11,75 | 12.00 | |

24-36 | |||||

более 3 лет | |||||

Вот на каких условиях можно приобрести Сберегательные сертификаты Сбербанка России. Проценты выплачиваются в конце срока. На бланке задекларировано, что ставки установлены выше, чем по вкладам. Это действительно так. Сертификат на сумму в 100 тыс. руб., который будет предъявлен к погашению через 367 дней, принесет доход в 12,25 % от суммы вклада, т. е. 12 557,53 рублей. По депозиту "Сохраняй" на аналогичных условиях предусмотрена процентная ставка 8.25 %. То есть прибыль составит 8 647,12 руб. Надо также отметить, что доходность по ценным бумагам номиналом в 10-50 тыс. руб. практически нулевая. Так что выгоднее приобретать одну ценную бумагу на максимальную сумму.

Если раньше срока предъявлен к погашению Сберегательный сертификат Сбербанка, проценты будут выплачиваться по ставке 0,01 % годовых. ЦБ может быть в любой момент передана третьему лицу. Фиксировать это в документах не нужно. Но данная операция возможна только в период действия вклада.

Другие варианты

Кроме Сбербанка, сертификат в России можно приобрести и в других учреждениях. Но ставки и доступность услуги зависят от региона. "Транскапиталбанк" оформляет данный продукт по заказу, бланки привозят из Москвы в течение 2-3 дней. Если клиент готов ждать, то он может инвестировать сумму от 10 тыс. руб. на срок от 3 месяцев до 2 лет под 9-11,5 % годовых. В некоторых организациях сертификаты относят к VIP-линейке, и "порог" у них очень высокий. Так, в "МБА-Москва" сумма вклада стартует с 0,5 млн руб, а в "Банке Москвы" - 3,5 млн рублей. В филиалах учреждения в столице инвестировать можно и 200 тыс. руб.

Виды

Существуют также именные сертификаты. Они содержат сведения о владельце. Передача таких ЦБ осуществляется с помощью цессии – уступки права требования. В бланке предназначено для этого специальное поле на обороте. Если сертификат передается несколько раз, и одно из "звеньев" выпадает, то документ становится недействительным.

Преимущества

Их довольно много:

- высокая доходность;

- минимальный пакет документов для оформления;

- мобильность: продукт можно обналичить или подарить в любой момент;

- передача прав осуществляется простым вручением бланка третьему лицу;

- можно предъявить к оплате в любом городе РФ;

- для получения выплаты необходимо обратиться в отделение с паспортом и сертификатом;

- в случае утери банка права на денежные средства можно восстановить через суд.

Минусы

Основные недостатки продукта «Сберегательный сертификат» Сбербанка:

- Проценты и риск очень высокие. Эти ЦБ не участвуют в системе страхования вкладов. Те проценты, которые банк платил бы АСВ, он возвращает клиенту. Поэтому в случае банкротства эмитента или отзыва лицензии физические лица не смогут получить средства, накопленные по таким ценным бумагам;

- в случае утери не именной ЦБ третье лицо может предъявить ее к оплате в Сбербанк;

- сертификаты (проценты рассчитываются по простой формуле) не предусматривают капитализации;

- погашаются бумаги далеко не во всех отделениях кредитной организации;

- при досрочном предъявлении ставка снижается до 0,01 % годовых;

- продлить срок действия ЦБ нельзя.

Немного статистики

В феврале 2015 года максимальная средняя ставка по сертификатам составляла 13,28 %. По данным Центробанка, аналогичный показатель по вкладам приблизился к отметке в 13,85 %. Это больше средних ставок по именным ЦБ (12,92 %), но меньше по сертификатам на предъявителя (15,71 %). Максимальные ставки по этому продукту составляют 18 % ("ФиаБанк") и 16,5-17 % (УБРиР).

Страховка все-таки возможна

С ростом привлекательности данной услуги АСВ предложил банковскому сообществу рассмотреть вариант обеспечения сертификатов на сумму в 3 млн руб. Кредитным учреждениям нужны долгосрочные пассивы. Источниками их формирования могут стать сертификаты. По данным АСВ, за последние 5 лет россияне вложили в эти ЦБ 1,4 трлн руб. Какой из этого следует вывод? Если учесть, что средний срок оборота составил 3 года, вероятность использования сертификатов в качестве источников долгосрочных пассивов очень велика.

Резюме

Имея свободные денежные средства, физические лица могут инвертировать их в финансовые инструменты. Например, оформить сертификаты Сбербанка на предъявителя, проценты по которым выше, чем по другим вкладам. Для заключения сделки потребуется только паспорт. Предъявлять бланк к оплате лучше по окончании срока его действия, иначе процентная ставка снизится до 0,01 % годовых, что крайне невыгодно. Высокий уровень доходности объясняется тем, что выплаты по таким инвестициям не гарантированы Агентством по страхованию вкладов. Поэтому банк выплачивает клиенту более высокое вознаграждение.