При составлении налоговой накладной бухгалтер должен проверить вносимую информацию. За некорректно предоставленные данные организации в лучшем случае грозит штраф, а в худшем - выездная проверка госорганов. Хорошая новость заключается в том, что для быстрой проверки информации по контрагенту достаточно просчитать контрольное соотношение 6-НДФЛ.

Кратко об отчетности

6-НДФЛ – это ежеквартальный отчет по налогу на доходы. Он содержит сводные данные из справок 2-НДФЛ. По новым правилам предприятия начали отчитываться с 2016 года. Правительство не только ввело новый отчет, но и нашло способ простимулировать нарушителей. За несвоевременное предоставление данных организации грозит блокировка счета.

Отчетность была разработана для того, чтобы усилить контроль за правильностью и полнотой уплаты налога предприятиями. Документ содержит информацию о начислениях и выплатах по всем сотрудникам организации. Налоговыми агентами являются предприятия, которые выплачивают зарплату сотрудникам. Они же предоставляют отчетность в ФНС по месту нахождения.

Документ можно сдавать в печатном и в электронном виде. Но это право выбора имеется только у компаний с численностью сотрудников до 25 человек. Всем остальным организациям предстоит отчитываться в электронном виде. Датой сдачи отчета считается:

- день предоставления распечатанного отчета в ИФНС или день отправки письма почтой;

- день получения подтверждения об отправке электронного документа.

Особенности 6-НДФЛ

Отчет заполняется каждый квартал. Часть информации заносится нарастающим способом. Филиалы компании формируют отчет обособленно, но контрольное соотношение 6-НДФЛ сверяется по всем сотрудникам организации.

Именно в этом отчете чаще всего встречаются переходящие остатки зарплаты. Возникает разница между датами выплаты дохода и вычета налога. Особенно если первые числа нового месяца припадают на выходные дни.

Отчет 6-НДФЛ отличается от других также тем, что вносимая в него информация впоследствии может быть сравнена с другой отчётностью. Указанную в первых трех пунктах документа информацию налоговая проверяет во время выездной проверки. Это не означает, что за правильностью заполнения данных можно не следить. Наоборот, сначала следует разработать и создать систему контроля для автоматического заполнения документов. За недоначисление сумм налога организации грозят штрафы и пени. Поэтому так важно находить контрольные соотношения для проверки формы 6-НДФЛ. Рассмотрим детальнее, как это сделать.

Как проверить контрольные соотношения 6-НДФЛ?

В первую очередь проверяется дата сдачи отчетности. Если организация задержала срок подачи декларации хотя бы на один день, то ФНС начислит штраф и выпишет акт о нарушениях. Контрольные соотношения расчета 6-НДФЛ начинаются с проверки вычетов. Сумма, представленная в стр. 020 должна быть больше, чем в стр. 030. Разница между этими соотношениями отражается по стр. 010. Максимально допустимое отклонение на одно физлицо составляет 1 руб. Далее необходимо проверка контрольных соотношений 6-НДФЛ по строкам 040 и 050. Сумма начисленного налога на доходы должна быть больше аванса. На последнем этапе проверяются объемы платежей и даты их перечисления в бюджет.

Контрольные соотношения 6-НДФЛ и 2-НДФЛ представлены в таблице далее.

Стр. 6-НДФЛ | Сумма строк … из справок 2-НДФЛ и ДПН | |

020 «Доход» | = | «Общий доход» |

025 «Дивиденды» | = | «Дивиденды» |

040 «Исчисленный налог» | = | «Сумма налога начисленная» |

080 «Не удержанная сумма налога» | = | «Не начисленная НДФЛ» |

060 «Количество сотрудников» | = | Количество сданных справок 2-НДФЛ |

Годовую отчетность налоговая проверяет со справками 2-НДФЛ, декларацией по прибыли. Для логической проверки рассчитываются контрольные соотношения 6-НДФЛ и страховых взносов, прочих соотношений. Все они используются для быстрой проверки отчетов.

В случае выявления ошибок в документе налоговая осуществляет такие действия:

- Отправляет запрос физическому лицу с требованием предоставить документ, объясняющие противоречия в отчете.

- Если предыдущее требование выполнено не было, то составляется акт о нарушении.

Так что на практике все контрольные соотношения 6-НДФЛ дают возможность проверить отчет, снизить риск повышения интереса налоговиков к компании.

Контрольное соотношение 6-НДФЛ и бухгалтерской отчетности

В ст. 230 НК указаны сроки предоставления отчетности о доходах физлиц. Отчеты 2- и 6-НДФЛ следует сдавать до 31 марта включительно следующего после отчетного года. Эти два документа связывают не только сроки сдачи, но и контрольные соотношения 6-НДФЛ. Последние используются для проверки предоставляемой информации.

Контрольное соотношение 6-НДФЛ с бухгалтерской отчетностью

В ст. 230 НК указаны сроки предоставления отчетности о доходах физлиц. Отчеты 2- и 6-НДФЛ следует предоставлять до 31 марта включительно следующего после отчетного года. Эти два отчета связывают не только сроки сдачи, но и контрольные соотношения 6-НДФЛ. Последние используются для проверки предоставляемой информации.

Исходные документы | Контрольные соотношения 6-НДФЛ (строки) | В случае невыполнения соотношений | |

Статьи НК РФ, регулирующие выполнение коэффициентов | Если соотношение нарушено, то | ||

6НДФЛ | 001 <, = дата представления отчета | ст. 230 ПК | имеет место своевременное непредставление Расчета |

020 =, > 030 | ст. 126, ст. 210, ст. 23 НК | сумма вычетов завышена | |

(020 - 030) / 100 * 010 = 040 | сумма налога не корректно рассчитана | ||

040 >, = 050 | ст. 126, ст. 227, ст. 23 НК | сумма аванса по налогу завышена | |

Контрольные соотношения 6-НДФЛ и РСВ | 070 - 090 <, = данные КРСБ | ст. 226, ст. 23 НК | сумма сбора в бюджет не перечислена |

120 >, = дате перечисления по КРСБ НА | нарушены сроки оплаты налога | ||

6НДФЛ, ИР Патент | 050 > 0 при наличии Уведомления | ст. 126, ст. 226, 227 НК | сумма аванса по налогу уменьшена |

6-НДФЛ в 1С

Декларации по налогам в программе формируются по данным справок о доходах каждого сотрудника и сводного отчета. При этом выполняются контрольные соотношения 6-НДФЛ и страховых взносов, представленные в предыдущей таблице. Рассмотрим на примере процесс заполнения декларации в программе.

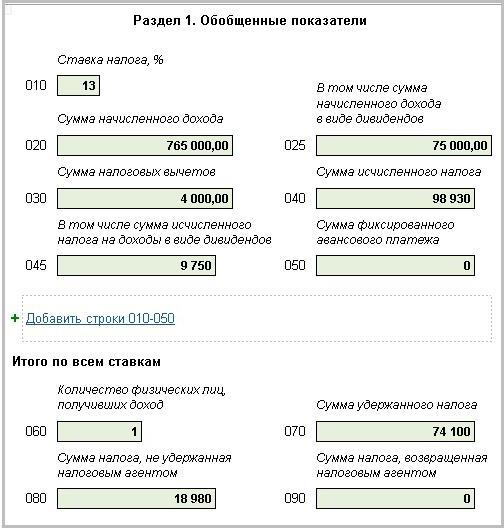

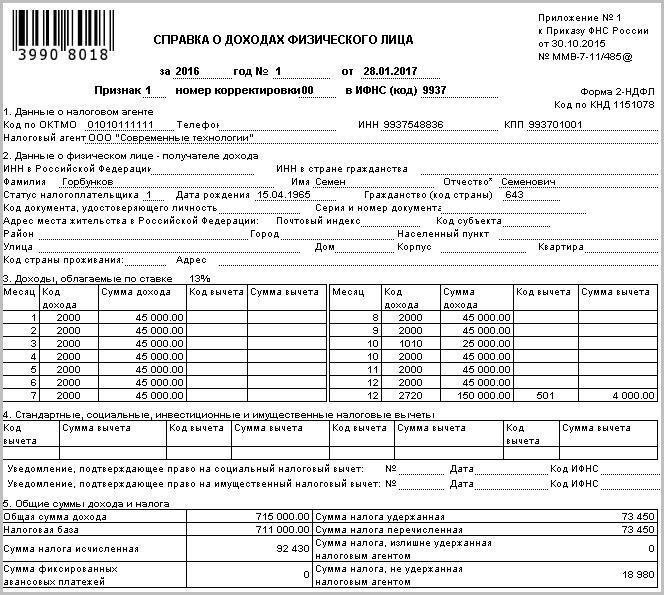

За 2016 год работнику были начислены такие доходы:

- Зарплата - 540 тыс. руб.

- НДФЛ - 70,2 тыс. руб. (перечислен в бюджет).

На подарок стоимостью 150 тыс. руб., который сотрудник получил в конце декабря, НДФЛ в сумме 18,98 тыс. руб. начислен не был.

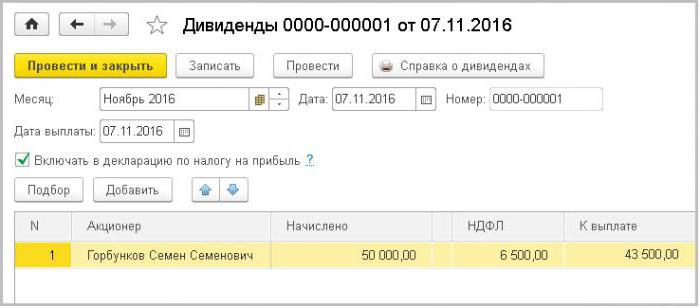

Дивиденды: 50 000 (НДФЛ 6,5 тыс. руб. перечислен) + 25 000 (НДФЛ 3,25 тыс. руб. перечислен).

Как выполняются соотношения, показано далее.

Особенности заполнения отчета

В 6-НДФЛ отражаются сведения о начисленной и удержанной сумме налога. Удержания должны заполняться нарастающим итогом, как и все значения из Раздела 1 отчета. То есть в расчете за 9 месяцев указывается сумма налога с января по сентябрь. Если налог начисляется по дифференцированным ставкам, то для каждой заполняются на отдельных листах строки 010-050, а по стр. 060-090 указывается общая на первой странице отчета сумма. В отличие от поступлений и вычетов, сумма удержаний указывается без копеек. В отчете просто нет нужного количества ячеек.

При заполнении отчета агенты часто совершают серьезную ошибку – указывают одинаковые суммы начисленного (стр. 040) и удержанного (стр. 070) налога. Данная ситуация возможна, если обе операции выполнены в одном отчетном периоде. Разница возникает, когда зарплата за текущий квартал выдается сотрудникам в следующем квартале. По стр. 040 будет указана сумма начисленной зарплаты с учетом налога, а по стр. 070 – будет указан «0», так как удерживать НДФЛ нужно при выплате дохода.

Пример 1

С начислений зарплаты за сентябрь налог удерживается 30.09. Сотрудники получают доход 10.10. Как в таком случае оформить отчет за 9 месяцев?

Стр. 020 – начисленная зарплата за сентябрь.

Стр. 040 - начисленный НДФЛ.

В стр. 070 сумма из стр. 040 не попадает, так как доход еще не выплачен. По этой же причине не заполняется Раздел 2.

При заполнении годового расчета сумму сентябрьских удержаний следует отразить как по стр. 070, так и в Разделе 2:

- Стр. 100 – дата выдачи зарплаты – 30.09.

- Стр. 110 – удержания – 10.10.

- Стр. 120 – последний день для перечисления НДФЛ - 06.10.

- Стр. 130 – сумма зарплаты, начисленной за сентябрь.

- Стр. 140 – удержанный налог на доходы.

Еще один важный нюанс. Переходящую сумму налога нельзя отражать по строке 080. Сюда заносится сумма сбора, которую агент не смог удержать. Такая ситуация возникает, если доход выдан в натуральной форме. Как здесь применяется контрольные соотношения 6-НДФЛ? Строка 070 и строка 090 суммарно не должны превышать объем перечислений в бюджет за год. В случае нарушения данного коэффициента налоговики сделают вывод, что не вся сумма сбора была перечислена в бюджет.

Как отразить больничный в 6-НДФЛ

В отчете 6-НДФЛ отражается информация обо всех доходах, выплачиваемых сотруднику. В том числе о больничных. Как следует отражать информацию о пособиях по временной нетрудоспособности?

В отчет следует включать только те суммы, которые облагаются налогом. Иначе будет нарушено соотношение по стр. 040. То есть в отчет не попадает лишь пособие по беременности.

Пособие по болезни – это социальная гарантия, выплата которой не связана с исполнением трудовых обязанностей. Она начисляется в течение 10 суток после получения справки и должна быть выплачена в ближайший день погашения задолженности по зарплате.

В день перечисления средств сотруднику следует начислить и удержать налог. По таким выплатам в НК установлены особые сроки. Перечислить средства в бюджет работодатель должен максимум в последний день месяца выплаты пособия. Если он приходится на выходной день, то срок переносится на следующие рабочие сутки.

Как отразить сумму по больничному листу в 6-НДФЛ:

- В "Разделе 1" сумму начислений и удержаний следует отразить по советующим строкам отчета.

- В "Разделе 2" сумма оплаты и налога отражается отдельно от других перечислений.

Рассмотрим на конкретных примерах варианты заполнения декларации.

Пример 2

ООО за 9 месяцев выплатило 1 млн руб. зарплаты, с которой был удержан налог в сумме 130 тыс. руб. В третьем квартале сотрудники получили доход за период с июня по август, по 100 тыс. руб. ежемесячно. Один сотрудник также дополнительно получил пособие по нетрудоспособности на сумму 10 тыс. руб., с которого был удержан сбор в сумме 1,3 тыс. руб. Лист был передан в бухгалтерию 2 сентября, а выплата прошла 5 сентября. Заполняем декларацию:

Стр. 020 – сумма дохода – 1 + 0,01 = 1,01 млн руб.

Стр. 040 – НДФЛ начисленный – 0,13 + 0,0013 = 0,1313 млн руб.

Стр. 070 – НДФЛ удержанный – 0,1313 млн руб.

Поскольку сроки уплата налога с зарплаты и с больничных листов разные, то Раздел 2 отчета следует отражать отдельным блоком:

Стр. 100 – дата перечисления больничного 05.09.

Стр. 110 – дата осуществления удержаний НДФЛ 05.09.

Стр. 120 – предельный срок уплаты сбора 30.09.

Стр. 130 - сумма пособия 10 тыс. руб.

Стр. 140 – НДФЛ с больничного 1,3 тыс. руб.

Пример 3

Дополним условия предыдущего примера. Кроме зарплаты и больничного, сотрудник получил 15 сентября также отпускные в объеме 15 тыс. руб., с которых удержан сбор в размере 1,95 тыс. руб.

Раздел 1 заполняется также суммированием всех сумм:

Стр. 020 – 1000 + 10 + 15 = 1025 тыс. руб.

Стр. 040 - 130 + 1,3 + 1,95 = 133,25 тыс. руб.

Стр. 070 - 130 + 1,3 + 1,95 = 133,25 тыс. руб.

Срок оплаты налога с отпускных и листов нетрудоспособности – последнее число месяца. Однако момент получения дохода разный. Поэтому Раздел 2 заполняется двумя блоками. Первый был представлен ранее. Теперь внесем в отчет информацию по отпускным:

Стр. 100 – выплата 15 сентября.

Стр. 110 – удержание 15 сентября.

Стр. 120 – уплата налога 30 сентября.

Стр. 130 - сумма начислений 15 тыс. руб.

Стр. 140 – НДФЛ 1,95 тыс. руб.

Пример 4

Теперь рассмотрим ситуацию, когда сотрудник сдал лист нетрудоспособности 29 сентября, а выплата была проведена 5 октября. Как заполнять декларацию? В Разделе 1 отчета за третий квартал изменений никаких не будет. В Разделе 2 будет указан дата начислений (05.10) и срок выплаты НДФЛ (30.10).

Как учитывать доплаты?

Организация может предоставлять сотрудникам единовременную доплату к отпуску. Эти начисления следует отразить в отчете. Дата перечисления средств – это дата выплаты дохода (стр. 100). Удержания осуществляются в момент выплаты дохода, а перечисления – максимум на следующий день.

Пример. Организация доплатила 22 тыс. руб. сотруднику 23.08. В этот же день был удержан налог в сумме 2,8 тыс. руб. Отразим это в отчете:

- Стр. 100 – 23 августа.

- Стр. 110 – 23 августа.

- Стр. 120 – 23 августа.

- Стр. 130 – 22 тыс. руб.

- Стр. 140 – 2,8 тыс. руб.

Как заполнить нулевую декларацию

Если у организации или ИП нет сотрудников, то предприятие не отчитывается. Так же обстоят дела, если организация отправила сотрудников в отпуск или остановила деятельность. Другое дело, если имеются пробелы в начислении дохода. Например, предприятие в первом полугодии доход не начисляло, а во втором – начисляло. В этом случае отчетность за 3 и 6 месяцев подавать не нужно, а вот за 9 и 12 месяцев – обязательно. Во избежание проблем с контролирующими органами даже в такой ситуации некоторые предприятия предпочитают составлять письма и предоставлять нулевую отчетность за первое полугодие.

Сроки предоставления отчетности стандартные – последнее число месяца, следующего за отчетным. В 2017 году это:

- 2 мая – для сдачи отчета за первый квартал;

- 31 июня – для сдачи отчета за полугодие;

- 30 октября – для сдачи отчета за третий квартал.

Как заполнить отчет? Во всех графах указать «0» или поставить прочерки.