Заключая договор купли-продажи с зарубежным поставщиком, кроме отпускной цены товара необходимо учесть сопутствующие издержки: транспортные, таможенные и др. Контрагенты, работающие в разных юрисдикциях и не знающие нюансов законодательства другой страны, пытаются указать в договоре, что в случае возникновения споров вопросы решаются по законодательству их страны. Другая сторона, как правило, не соглашается с таким пунктом, считая это недопустимым преимуществом.

Попытка предусмотреть все возможные осложнения делает контракт нечитаемым, его сложно согласовывать с банком и таможней. Упущения в договоре могут привести к негативным последствиям и судебным издержкам.

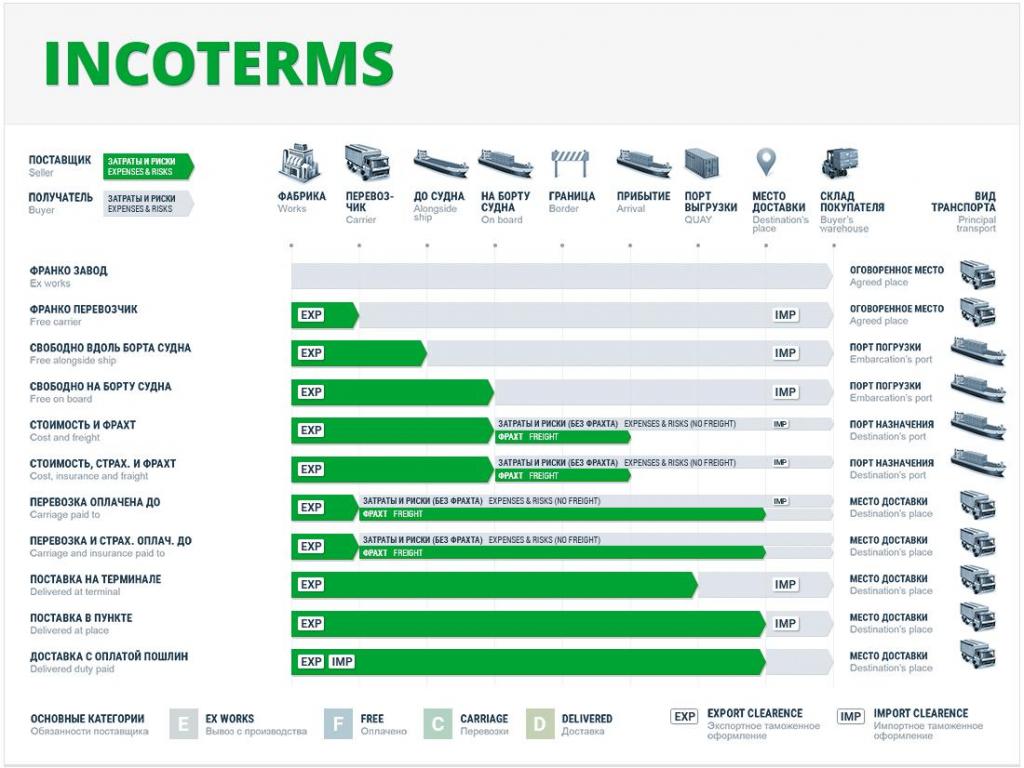

Что такое Инкотермс и где он используется

Международная торговая палата существенно облегчила жизнь коммерсантам – участникам внешнеэкономической деятельности (ВЭД), издав в 1936 году первый свод международных коммерческих правил, получивших название Инкотермс. Этот документ стал универсальным, позволяющим урегулировать разногласия между продавцами, покупателями, экспедиторскими компаниями и другими участниками ВЭД.

С 2011 года правила Инкотермс разрешены к применению и во внутреннем товарообороте. Сейчас действующей редакцией является Инкотермс 2010.

Несмотря на признание всеми странами, требование использовать международные правила Инкотермс не закреплено национальными законодательствами. Договаривающиеся стороны сами решают, как регулировать взаимоотношения по сделке. Для применения Инкотермс требуется обязательное включение в контракт ссылки на конкретное правило с указанием редакции, например, "Базис поставки - CIF Инкотермс 2010". При этом важно учитывать, что положения контракта являются доминирующими. Если в контракте есть пункт, противоречащий содержанию указанного в договоре базисного условия поставки Инкотермс, в случае возникновения спорной ситуации суд вынесет решение, основываясь на положении контракта, а не правил Инкотермс.

Инкотермс имеет статус международного нормативного документа и представляет собой словарь терминов, который используется участниками логистической цепочки поставок, определяя условия экспедирования грузов и перенос рисков по транспортировке груза с экспортера на импортера.

Инкотермс 2010 содержит одиннадцать правил. Сформулированные в нем термины охватывают следующие области международной торговли:

- задачи, связанные с отправкой товара;

- определение сторон и даты исполнения контракта;

- распределение обязанностей и рисков;

- доставку товара;

- оплату страховых сборов;

- таможенную очистку;

- налогообложение.

Условия поставки Инкотермс не затрагивают вопросы ценообразования и способы оплаты, переход права собственности на товар и ответственность сторон за нарушение условий или сроков исполнения контракта.

Эти вопросы должны решаться в рамках контракта, они либо указываются отдельными пунктами, либо регулируются применимым законодательством.

Унификация вариантов базисных условий Инкотермс упростила процедуру заключения контрактов. Вместо перечисления обязательств сторон по транспортировке указывают правило Инкотермс. Что это такое? Аббревиатура из трех букв, за каждой из которых закреплены конкретные обязательства экспортера и импортера. Тридцативосьмистраничный словарь терминов Инкотермс отображается в виде нижеприведенной схемы:

Правила Инкотермс объединены в группы. Стоящая первой в названии правила буква определяет момент перехода (франко) рисков во время последующей транспортировки от экспортера к импортеру:

- Е – в пункте отгрузки, на складе или на производстве продавца;

- F – в начале основной перевозки, которая не оплачивается продавцом;

- С – в начале основной перевозки, которая оплачивается поставщиком;

- D – на складе покупателя.

Из перечня понятно, что самым выгодным вариантом доставки для поставщика является категория С, для покупателя – D.

В каждой нижеследующей строчке таблицы из обязанностей импортера к обязанностям экспортера перемещается один или несколько пунктов, и последняя строка становится зеркальным отражением первой. В совокупности международный Инкотермс соблюдает баланс интересов участников сделки.

Для лучшего понимания различий в последующем описании терминов рассматриваются только изменения правил Инкотермс относительно предыдущего свода правил.

Из перечисленных базисных условий поставки категории Е, С и D применимы для осуществления перевозок любым видом транспорта. Категория F применяется в случае если большая часть маршрута доставки (основная перевозка) осуществляется водным транспортом.

EXW - самовывоз

Сценарий сделки, при котором экспортер отвечает только за изготовление требуемого количества товара и его упаковку. Это правило – не что иное, как простой и всем понятный самовывоз. Поставщик выполнил свои обязательства по базисному условию поставки EXW, как только предоставил покупателю доступ к товару. Это правило Инкотермс с минимальными обязательствами экспортера и максимальными - импортера.

В случае внутренней торговли EXW предпочтительнее других. На внутреннем рынке покупатель имеет транспортные связи и логистические цепочки, которые использует. Эти связи могут быть дешевле, чем вариант, предлагаемый продавцом-экспортером.

На международном рынке это рискованный контракт для покупателя. При применении EXW-договоренности покупателю необходимо учитывать следующие затраты:

- плату за погрузку и стыковку;

- транспортные издержки;

- таможенные пошлины;

- соответствующие налоги;

- страхование;

- складское хранение.

Вышеперечисленные пункты включают в себя множество переменных, достаточно дорогостоящих для бизнеса, и могут привести к существенному удорожанию приобретаемого товара. Следует помнить, что таможенная стоимость товар формируется из суммы всех затрат, понесенных покупателем за пределами страны. Если выбирать правило EXW Инкотермс по признаку наименьшей отпускной цены поставщика, то таможенная стоимость товара в конечном пункте доставки может оказаться существенно выше ожидаемой стоимости.

Как и все прочие международные правила Инкотермс, EXW имеет свои преимущества и недостатки. При его применении покупатель-импортер может сам выбирать экспедиторскую и страховую компанию, сумму страхового покрытия, сроки поставки.

В то же время нерезидент-импортер может столкнуться с трудностями таможенного оформления, если для экспорта данного товара по закону страны происхождения требуются лицензии или разрешения. Оформление таких документов обычно требует дополнительных затрат денег и времени. Поставщики же всегда имеют необходимые документы на экспорт производимых товаров.

Выбирая EXW в качестве базисного условия поставки, следует убедиться, что такой Инкотермс не противоречит национальному законодательству страны контрагента, так как в таможенном законодательстве некоторых юрисдикций существует запрет на экспортное оформление грузов компанией-нерезидентом.

FCA - франко-перевозчик

Часто используется правило FCA Инкотермс. Что такого привлекательного в этом базисе поставки для импортеров? Соглашение, по которому поставщик обязуется упаковать и доставить товар в порт, готовый к экспорту, является мультимодальным. Оно применимо к транспортировке любым видом транспорта: автомобильным, авиа-, железнодорожным и водным. Обязанности поставщика считаются выполненными, как только он передал груз экспедитору-перевозчику.

В тексте контракта следует указывать конкретный адрес пункта поставки товара, именно здесь переходят риски на импортера. Остальные процедуры по организации доставки груза – также обязанность покупателя. Если используется морская грузовая перевозка, то сдвиг ответственности и рисков от экспортера к импортеру происходит на контейнерном складе.

Так как прохождение товаров через таможню возложено на поставщика, это гораздо менее проблематично, чем условия правила EXW. Продавцы имеют соответствующие лицензии, необходимые для экспорта за пределы страны, а также лучшие отношения с таможенными брокерами.

FAS – свободно вдоль борта судна

В договоре указывается конкретный причал, к которому будет швартоваться судно. FAS является мультимодальным правилом, его используют при доставке несколькими видами транспорта, но большая часть пути должна проходить по водным магистралям.

FAS идеально подходит для доставки:

- нефти и другого жидкого сырья;

- зерна и прочих сыпучих грузов;

- негабаритных грузов;

- руды, каменного угля и других товаров, перевозимых без упаковки.

FAS не используется для контейнерных грузов, потому что такое правило Инкотермс подразумевает доставку на причал. Контейнеры обрабатываются на складе или в терминале, поэтому в случае контейнерных перевозок выбирают правило FCA. Остальные пункты базисов FAS и FCA по обязанностям продавца-экспортера и покупателя-импортера совпадают.

FOB – франко-борт

Отличие FOB от FAS в том, что поставщик доставляет товар не к кораблю, а на корабль, указанный в тексте контракта. Ответственность и риски экспортера и импортера при применении этого Инкотермс сбалансированы.

Само название "франко-борт" красноречиво говорит о том, что такое Инкотермс и где он используется: исключительно в случае основной перевозки водным транспортом.

CFR – стоимость и фрахт оплачены

Сценарий поставки обязывает поставщика оплачивать стоимость транспортировки поставляемых водным транспортом товаров до порта назначения, указанного покупателем в контракте. В этом основное отличие CFR от FOB. Переход ответственности и рисков к покупателю происходит по прибытию корабля в порт назначения.

Слово "фрахт" означает в названии этого условия поставки по Инкотермс, что такое условие используется исключительно только при перевозке морским международным или речным внутренним транспортом.

CIF – стоимость, фрахт, страхование оплачены

Условие, по которому поставщик оплачивает страхование, грузовые таможенные пошлины и транспортные расходы до порта назначения. Правило требует от поставщика обеспечить страховое покрытие на сумму не менее 110 %. Если покупатель хочет застраховать приобретаемый товар на большую сумму, это отдельным пунктом оговаривается в контракте, и сумма дополнительной страховки включается в инвойс продавца. Повреждение товара при разгрузке и портовые сборы становятся ответственностью покупателя. Риски передаются покупателю, как только товар загружен на судно. Продавец отвечает за сохранность товара только до момента его погрузки на корабль.

CIF и FOB – самые общие термины перевозки грузов водным транспортом.

CPT – перевозка оплачена до терминала

В отличие от CIF, CPT не требует от экспортера страхования товара при отправке. Риск переходит к импортеру при передаче товара экспедитору. Ответственность за все остальное лежит на грузополучателе. CPT применим при перевозке любым видом транспорта.

CIP

Фрахт, перевозка и страхование оплачены до пункта назначения. В этом случае к требованиям правил CPT добавлена обязанность поставщика застраховать товар не менее чем на 110 % процентов стоимости.

DAT - доставка до терминала

Терминал обозначает любое место, закрытое или нет, такое как причал, склад, контейнерный двор или автомобильный, железнодорожный или грузовой аэровокзал. Поставщик оплачивает транспортные расходы, экспортную пошлину и страхование.

DAP - доставка до пункта

Товар предоставляется покупателю в условленном месте. Он уже готов к разгрузке.

DDP – поставка с оплатой пошлин

DDP возлагает на экспортера максимальную ответственность: доставку от места изготовления непосредственно до конечного пункта назначения с выполнением импортных таможенных формальностей и уплатой налогов и пошлин.

Экспортеры неохотно соглашаются на применение этого правила, потому что такое условие Инкотермс трудновыполнимо из-за бюрократических препятствий при оформлении импорта. Обычно его используют при поставке крупных партий товара, цена которого не подвержена резким значительным колебаниям.

Новичку во внешнеэкономической деятельности может показаться, что такое Инкотермс является самым выгодным для покупателя, и это действительно так в отдельных юрисдикциях. В Российской Федерации применение этого правила может иметь последствия в виде увеличения налоговой нагрузки на бизнес и удорожания товара.

Налоговые последствия применения Инкотермс

Включая в контракт условия поставки по международным торговым правилам Инкотермс, следует проверять их на соответствие налоговому и таможенному законодательству страны резидентства. В случае, если нормы национального законодательства и сложившаяся в стране деловая и юридическая практика, особенно в части налогообложения, создают дополнительную нагрузку на бизнес, разумнее выбрать другое.

Экспортер, не понимая сложные и бюрократические процедуры таможенного оформления в стране назначения, может допускать ошибки и просчеты, которые затягивают оформление импортной таможенной декларации и пребывание товара на СВХ. Это вызывает удорожание поставки.

Любому внешнеторговому контакту налоговики уделяют самое пристальное внимание. В случае отклонения принятых для исчисления налогооблагаемой базы цен по контракту на более чем 20 % от рыночной цены на идентичные товары, налоговые обязательства компании-импортера исчисляются исходя из рыночной стоимости. Кроме оплаты доначисленной суммы налога компании придется выплатить суммы штрафов и пени. НДС, уплаченный экспортером-нерезидентом при оформлении импорта, согласно налоговому законодательству РФ не подлежит возмещению. Уплаченные за покупателя таможенные сборы и пошлины продавец включит в сумму инвойса. Из определенной по инвойсу цены товара будут исчисляться таможенные пошлины и сборы.

Надо очень взвешенно подходить к включению в договор c Инкотермс правила DDP.

Сложившаяся деловая практика по оформлению экспорта-импорта

Анализ внешнеэкономических контрактов свидетельствует, что по сложившейся практике в международных перевозках обязанности по таможенной очистке экспортируемых товаров в стране отправления выполняет компания-продавец, а таможенные формальности по импорту в стране назначения – компания-покупатель. Это обусловлено тем, что компании лучше ориентируются в таможенном праве в стране резидентства, часто имеют в штате таможенного брокера-профессионала, или налаженные деловые связи с сотрудниками таможенных органов, у которых всегда могут получить исчерпывающие консультации.

Запрет национальными таможенными законодательствами некоторых стран производить таможенную очистку компаниям-нерезидентам также препятствует широкому применению базисных условий поставки EXW и DDP.

Налоговое законодательство в некоторых странах подчас делает невозможным уплату налога на добавленную стоимость юридическим лицом-нерезидентом. Даже при уплаченном поставщиком-нерезидентом НДС за импортера, последний теряет возможность предъявить его к возмещению. К вышеперечисленным причинам добавляются бюрократические сложности и многочисленные нюансы налогового и таможенного законодательств. У компаний, зарегистрированных в данной стране, шансы разобраться в этих хитросплетениях гораздо выше.

В этом и заключается причина того, почему контрагенты неохотно включают в договоры Инкотермс DDP.