Более 10 лет назад была утверждена единая упрощенная налоговая декларация. Кто сдает, сроки сдачи, в каких случаях ее нельзя сдать, какую форму она имеет, как она заполняется — все эти вопросы будут рассмотрены в этой статье.

Понятие единой упрощенной налоговой декларации (ЕУД)

Налогоплательщики — юридические лица нашего государства должны отчитываться в ИФНС вне зависимости от того, осуществляли они деятельность в течение календарного года или нет. Нулевая отчетность предполагает потенциальную возможность сдачи ЕУД. При ее сдаче налогоплательщик освобождается от обязанности предоставлять другие декларации: при применении ОСНО — по налогу на ДС и прибыль, при УСН — упрощенной декларации. Данная декларация может быть подана в бумажном виде, что освобождает юридическое лицо, не осуществляющее хозяйственную деятельность, от необходимости приобретения цифровой подписи, хотя возможность подачи в электронном виде также предусмотрена.

Кто сдает единую упрощенную налоговую декларацию? Это юридические лица, которые выплачивают авансовые или налоговые платежи ежеквартально. В случае? если организация проводит ежемесячные платежи для ИФНС, то ЕУД применяться не может, как и для ИП, использующих общую систему налогообложения. Декларации по иным налогам, таким как земельный, транспортный и на имущество, подаются отдельно.

Кто сдает единую упрощенную налоговую декларацию?

ЕУД сдают те юридические лица и ИП, которые не осуществляли деятельности в отчетном периоде, а также не осуществляли никаких операций в кассе и на расчетном счете. Наиболее важное условие — отсутствие списаний по банковским счетам.

Следующее условие — объект налогообложения должен отсутствовать. Это говорит о том, что хозяйствующий субъект не получал доходов, не нес расходов, налоги и сборы платить не с чего. В случае, если организация не получает прибыли, но несет издержки, подавать декларацию такого рода нельзя.

Сроки сдачи

Мало знать, кто сдает единую упрощенную налоговую декларацию. Сроки также необходимо учитывать. ЕУД должна предоставляться налогоплательщиком в ИФНС по месту его регистрации до 20 числа идущего следом за отчетным месяца.

Таким образом, ЕУД за I квартал сдается до 20.04 текущего отчетного года, за полугодие — до 20.07, за 9 месяцев — до 20.10, за год — до 20.01 следующего за отчетным года.

В случае несвоевременной сдачи данной декларации предусмотрены штрафные санкции, величина которых составляет 1000 рублей за один налог, который задекларирован. Помимо этого, может быть наложен штраф на руководителя организации, величина которого колеблется от 300 до 500 руб.

Форма ЕУД

Форма единой упрощенной налоговой декларации по КНД 1151085 была утверждена еще в 2007 году приказом Минфина. Единственное изменение, которое было внесено за это время в данную декларацию, — изменение ОКАТО на ОКТМО.

Она должна заполняться шариковой либо перьевой черной или синей ручкой, также допускается использовать машинописный способ заполнения с помощью компьютера.

Исправления в бумажной версии, как и в любой другой декларации, допускаются. Они совершаются путем зачеркивания ошибочного значения, исправления с подтверждением сделанного исправления подписью с ее расшифровкой. Если ошибка допущена в электронной версии, то подается новая уточненная ЕУД.

Форма единой упрощенной налоговой декларации по НДС и другим налогам, которые в ней указываются, единообразная.

Заполняем ЕУД на юрлицо

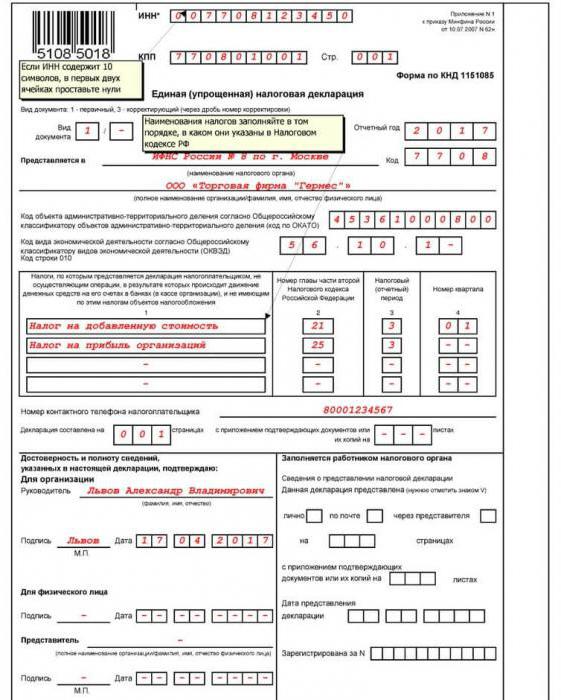

Образец заполнения единой упрощенной налоговой декларации представлен ниже и показан по отношению к первой странице на рисунке.

Налогоплательщик заполняет всю декларацию, за исключением правой нижней части на первой странице, которую заполняет и делает отметки сотрудник ИФНС.

Первая страница имеет номер 001. Она заполняется следующим образом. Проставляется код вида документа: если он первичный, то 1, если скорректированный, то 3, через слеш указывается номер корректировки. При этом куда делась 2 история умалчивает, но требуется заполнять так, как того требует ФНС.

Указывается год, являющийся отчетным.

Указывается ИФНС, в которую подается ЕУД с приведением ее полного названия и кода.

Далее указывается полное название юридического лица либо ФИО ИП.

Указываем код ОКТМО вместо ОКАТО.

Указываем код согласно ОКВЭД.

Указываются налоги или налог, по которому предоставляется ЕУД. При указании налогов приводим в соседней колонке номер главы НК. Указываем налоговые или авансовые периоды платежей. В случае если налоги уплачиваются по разным периодам, образец заполнения единой упрощенной налоговой декларации по 3 колонке "Налоговый (отчетный) период" и 4 колонке:

- По каждому кварталу: проставляется цифра 3 в колонке. В 4 колонке проставляем номер квартала, идущий с первоначальной цифрой 0, например, 01 и т. п.

- По отчетным периодам: 3 - квартал, 6 — полгода, 9 — за январь-сентябрь, 0 — за 12 месяцев. 4 колонка не заполняется. Так указано в тексте Приказа Минфина, который был подписан еще Кудриным. Однако следом в этом приказе приведен пример, в котором данная колонка заполнена.

Указываются контактные данные налогоплательщика в виде телефона.

Указываем число страниц представляемой декларации.

Указываем число листов приложений, к которым относятся копии документов (как правило, оригиналы ИФНС не принимает), которые подтверждают полномочия представителя. Иных приложений не предусматривается.

Заверяется декларация подписью с полной расшифровкой и печатью руководителя. В случае если ИП не имеет печати, проставляется только подпись. Те же требования распространяются и на представителя юридического или физического лица. В случае если декларация подается представителем, то необходимо в приложение добавить копию документа, подтверждающего его полномочия, а в декларации указать название данного документа.

Заполняем ЕУД на физлицо

Если оно не указывало ИНН на первой странице, то на второй (002) странице приводится идентифицирующая его информация, включающая Ф.И.О полностью, дату и место рождения.

Указываем гражданство физлица.

Его место жительства или пребывания.

В конце достоверность и полнота сведений подтверждается проставлением подписи физического лица, либо его представителя, а также даты заполнения декларации.

Найти, в каких случаях нужно сдавать физическому лицу, не являющемуся ИП, ЕУД не удалось. В начале приказа Минфина на данную декларацию указано, что ее сдают любые налогоплательщики, не производящие операций, приводящих к движению по банковским счетам или кассе юрлица и не имеющие объектов налогообложения. Можно предположить, что это относится и к физическим лицам.

Как сдать единую упрощенную налоговую декларацию?

В случае подачи декларации в бумажном виде в ИФНС ее может представить руководитель организации, ИП или их представитель по доверенности. Помимо этого, единая упрощенная налоговая декларация формы по КНД 1151085 может быть передана электронно с применением цифровой подписи либо заказным (ценным) письмом с предварительно выполненной описью вложения.

В случае личной подачи декларации подтверждением ее передачи в ИФНС является штамп данной организации на втором экземпляре ЕУД, который получает представляющее декларацию лицо, с указанием даты представления.

В случае отсылки декларации по почте датой подачи ЕУД считается дата отправки, указанная на штампе конверта.

В случае подачи ЕУД в электронном виде лицо, подающее ее, получает квитанцию после того, как ИФНС получит документы.

Налогоплательщики сдают единую упрощенную налоговую декларацию в следующем порядке: юридические лица — в соответствующую ИФНС по юридическому адресу регистрации головной организации, ИП — в соответствующую ИФНС по месту жительства.

Какие документы сдавать с декларацией?

ФНС не предполагает упрощения жизни для юридических лиц, поэтому не нужно надеяться на то, что сдав только ЕУД, вы распрощаетесь с ИФНС до следующего отчетного периода. Организациям вменено в обязанность сдавать вместе с ЕУД бухфинотчетность.

В заключение

Таким образом, вопрос «Кто сдает единую упрощенную налоговую декларацию?» имеет такие ответы: хозяйствующие субъекты, а также физические лица без статуса ИП. При этом субъекты налогообложения должны не осуществлять деятельность в отчетном периоде, не иметь списаний по банковским счетам (или в кассе для организаций) и у них не должно быть объекта налогообложения. Юрлица сдают декларацию в ту ИФНС, которая территориально расположена там же, где находится офис головной организации, ИП — по месту регистрации.